支付寶錢包����,這個(gè)比微信還要早兩年上線的獨(dú)立應(yīng)用�����,在經(jīng)歷了7年的發(fā)展后���,拿到了3億活躍移動(dòng)用戶。然而微信以5年8億月活的數(shù)據(jù)��,后來居上輕易打敗了支付寶�����,并且霸占了小額生活消費(fèi)的霸主地位�。

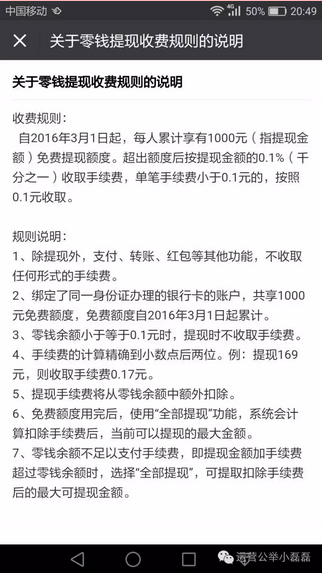

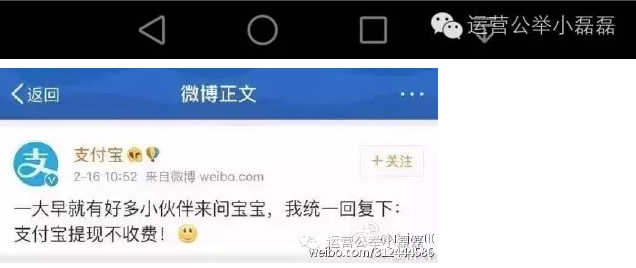

不過,在形勢一片大好的時(shí)候��,微信今年3月1日突然實(shí)行“零錢提現(xiàn)收取服務(wù)費(fèi)”的規(guī)定�����,一度引發(fā)了網(wǎng)民的激烈討論�,要不要繼續(xù)使用微信錢包�����。當(dāng)時(shí)作為移動(dòng)支付領(lǐng)域的對手支付寶承諾的是支付寶提現(xiàn)免費(fèi)�����,意指永久免費(fèi)。

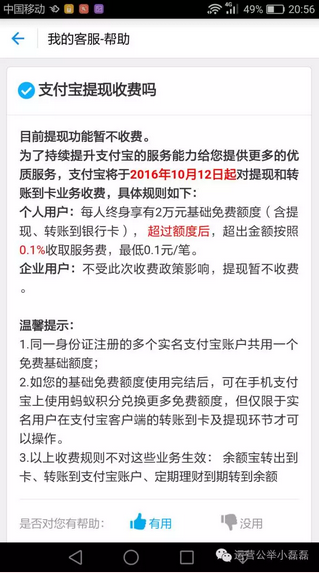

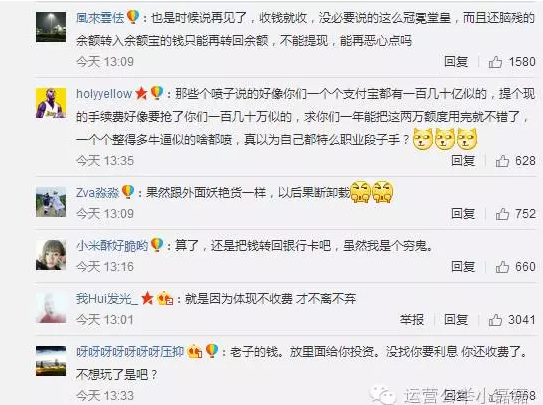

然而僅過了半年之后,支付寶不小心打了自己的臉����,因?yàn)橐矞?zhǔn)備提現(xiàn)收費(fèi)了,對此有一位網(wǎng)友說的很犀利:老子的錢����,放里面給你投資。沒找你要利息���,你還收費(fèi)了����,不想玩了是吧���?

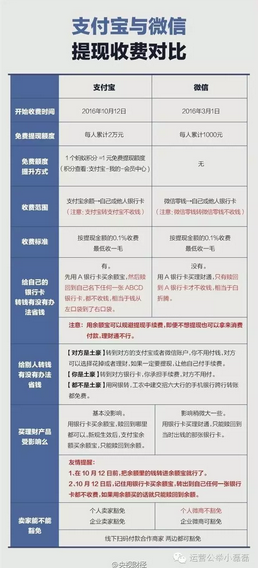

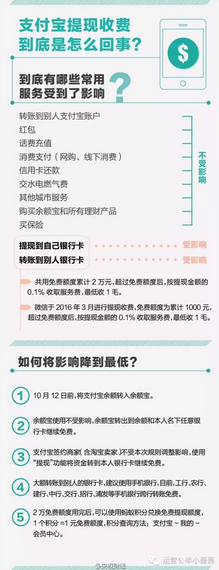

然而小公舉表示�,其中原由特別簡單,不過是頂不住上面的壓力��,被一紙文書給禁錮住了而已��。這里要提醒大家���,雖然都收費(fèi)�,但是規(guī)則還不太一樣����,我們看一下支付寶和微信雙方提現(xiàn)收費(fèi)的區(qū)別對比:

1���、支付寶免費(fèi)提現(xiàn)額度每人累計(jì)2萬�����;微信為1000元���;

2�、支付寶可以使用1個(gè)螞蟻積分兌換1元免費(fèi)提現(xiàn)額度(積分查看:支付寶-我的-會(huì)員中心);微信無法兌換免費(fèi)提現(xiàn)額度�;

3、支付寶可使用A銀行卡買余額寶,然后贖回到自己名下任何一張ABCD銀行卡���,都不收錢����;微信則是�,用A銀行卡買理財(cái)通,只有贖回到A銀行卡才不收錢���,相當(dāng)于白折騰����;(用余額寶可以規(guī)避提現(xiàn)手續(xù)費(fèi)�����,即便不想提現(xiàn)也可以拿來消費(fèi)付款��,理財(cái)通不行)

4���、支付寶提現(xiàn)��,個(gè)人賣家����、企業(yè)賣家都不收費(fèi);微信提現(xiàn)�����,個(gè)人微商需要收費(fèi)���,企業(yè)微商不收費(fèi)���。

很多人在支付寶的微博上吐槽,這畫風(fēng)�����,不忍直視����。。�����。

其實(shí)小公舉覺得沒什么好吐槽的���,細(xì)心一點(diǎn)人會(huì)發(fā)現(xiàn)�����,自微信3月初余額提現(xiàn)收費(fèi)以來�,對大眾的影響似乎并不大�����,發(fā)紅包的照樣發(fā)紅包���,掃碼付款的照樣掃碼付款����。

而最近幾個(gè)月來行業(yè)內(nèi)也沒有人對提現(xiàn)這件事抨擊�,換句話說,費(fèi)率低到極點(diǎn)的提現(xiàn)對我們幾乎沒有影響�����,甚至對微信本身也沒有影響�����。

據(jù)移動(dòng)互聯(lián)網(wǎng)數(shù)據(jù)監(jiān)測平臺(tái)Trustdata不久前發(fā)布的《2016年上半年中國移動(dòng)互聯(lián)網(wǎng)行業(yè)發(fā)展分析報(bào)告》顯示,用戶對微信支付的依賴性逐漸增強(qiáng):今年上半年���,微信日轉(zhuǎn)賬筆數(shù)增長超一倍��;4月-6月��,微信每日C2B掃碼支付數(shù)上升近6成�����。

在“互聯(lián)網(wǎng)女皇”Mary Meeker的《2016年互聯(lián)網(wǎng)趨勢報(bào)告》稱��,2016年����,有31%的微信用戶通過微信購物��,較2015年上升了16%�����。此外����,用戶使用微信支付的月度交易次數(shù)超過50次�����,是支付寶的5倍。

其實(shí)����,小公舉認(rèn)為:提現(xiàn)收費(fèi)本質(zhì)上并不是遵循文件規(guī)定,而是順應(yīng)了互聯(lián)網(wǎng)應(yīng)用由免費(fèi)向收費(fèi)的時(shí)代發(fā)展����。用大白話講就是,他們壟斷市場后準(zhǔn)備收割用戶了��,你準(zhǔn)備好掏錢吧��!

這其中就涉及到核心的一點(diǎn)——服務(wù),微信的每一次改變都具有瞻前的眼光�����,它將用戶的生活方式和理念引導(dǎo)和放大��,和專做“B2B”的支付寶比,它做的是“B2C”服務(wù)用戶����。

支付寶錢包前段時(shí)間一舉推翻了舊的首頁,表面上是學(xué)朋友圈�,本質(zhì)上是提供服務(wù),希望改變用戶的生活方式��。然而不幸的是���,由于阿里是一家重視運(yùn)營的公司�,無論它的界面怎么變��,我還是認(rèn)為:支付寶錢包是用來轉(zhuǎn)賬存錢的���,微信是用來交友及生活消費(fèi)的��。

不過慶幸的是���,由于第三方移動(dòng)支付市場支付寶+微信占領(lǐng)了90%以上的市場,且第三方支付的拍照政府已經(jīng)停發(fā)�,可謂大局已定,即便兩邊都收費(fèi),然而用戶們想不用都難��。

三�����、支付寶做的是生活場景的改變��,微信內(nèi)測“付費(fèi)閱讀”早亦如此

回歸小公舉的本職工作聊聊����,微信的“付費(fèi)閱讀”�����。8月初一組疑似微信公眾號“付費(fèi)閱讀”的圖片在圈內(nèi)流傳��。

雖然不知是真是假��,但是假設(shè)微信以后推出這項(xiàng)功能�����,小公舉通過兩個(gè)角度看待付費(fèi)訂閱:

1、當(dāng)公眾號信息變得有價(jià)值時(shí)�����,才具備收費(fèi)的可能性��。

2�、當(dāng)公眾號提供內(nèi)容變成提供服務(wù)后,才具備收費(fèi)的可能性����。

我們首先討論第一條,一個(gè)微信公眾號想要實(shí)現(xiàn)這個(gè)目標(biāo)�����,需要完成以下步驟:

通過這張圖就會(huì)發(fā)現(xiàn)��,讓用戶為閱讀信息付費(fèi)的難度又多大�����。即便真的提供“收費(fèi)訂閱”后���,還要解決以下問題:

1�、持續(xù)不斷的流量來源。

2����、你的公眾號信息究竟是剛性需求還是偽需求?

3��、究竟是打開文章前付費(fèi)�?還是瀏覽到30%后再付費(fèi)閱讀剩余內(nèi)容?

4��、絕大部分帳號都是小號���,使用“收費(fèi)訂閱”流量變得更小,粉絲增長數(shù)量降低����。

5、官方是否提供扶持����?提供資金,幫助自媒體培訓(xùn)���,提供渠道曝光展示等�。

不過呢,在收費(fèi)提供知識方面有一個(gè)人做的非常棒���,《李翔商業(yè)內(nèi)參》199元/年的費(fèi)用�����,6月份在“得到”APP里上線��,僅半個(gè)多月��,共有57000多名用戶訂閱�����,收入超千萬�。

但細(xì)心的朋友會(huì)發(fā)現(xiàn)��,到今天已經(jīng)是9月12日了����,過去了將近3個(gè)月,僅僅增加了1.4萬訂閱��。換句話說,即便強(qiáng)如李翔���,知識變現(xiàn)的天花板也就這樣了���。

小公舉覺得,實(shí)際上“用戶訂閱公眾號”和“公眾號提供內(nèi)容給用戶“是雙向選擇:

1�、前者有權(quán)關(guān)注,后者獲得用戶(即獲得利益)����。

2、用戶有權(quán)取消關(guān)注����,運(yùn)營者失去用戶�����。

所以:通過內(nèi)容向用戶收費(fèi)��,本身就不太合理。

更讓小公舉大跌眼鏡的是�����,在上線后的幾天內(nèi)���,淘寶就出現(xiàn)了大量9.9元出售《李翔商業(yè)內(nèi)參》的商品����,交易數(shù)量高的達(dá)到幾百��。雖然后來這些店鋪被淘寶關(guān)閉了��,但假設(shè)付費(fèi)閱讀來臨�,微信該如何確保自媒體們的內(nèi)容不被盜到淘寶售賣?這是一個(gè)大問題����。

此時(shí),我們再來看“付費(fèi)閱讀”���,當(dāng)公眾號推送信息變成=提供收費(fèi)訂閱變成=提供服務(wù)���。而微信微信紅包��、微信朋友圈����、微信錢包等無一不是在提供服務(wù)�����,從而改變中國人的生活場景�,我們會(huì)發(fā)現(xiàn)這兩者的有著相似之處。

當(dāng)微信為公眾號運(yùn)營者提供某種功能�,運(yùn)營者提供內(nèi)容變成提供服務(wù),“付費(fèi)閱讀”就不再是知識變現(xiàn)那么簡單了�����,假設(shè)“付費(fèi)閱讀”后面上線��,作為運(yùn)營者而言可以從提供服務(wù)從而收取費(fèi)用的角度出發(fā)���,來制訂運(yùn)營方案。

微信一直在做的就是幫助用戶更便捷的生活�����,“付費(fèi)閱讀”絕對不是幫助用戶付費(fèi)獲取知識,而是試圖徹底改變中國人的閱讀場景以及它的付費(fèi)方式(圖書館閱讀�����、書店閱讀���、網(wǎng)上購書和電子書閱讀等)